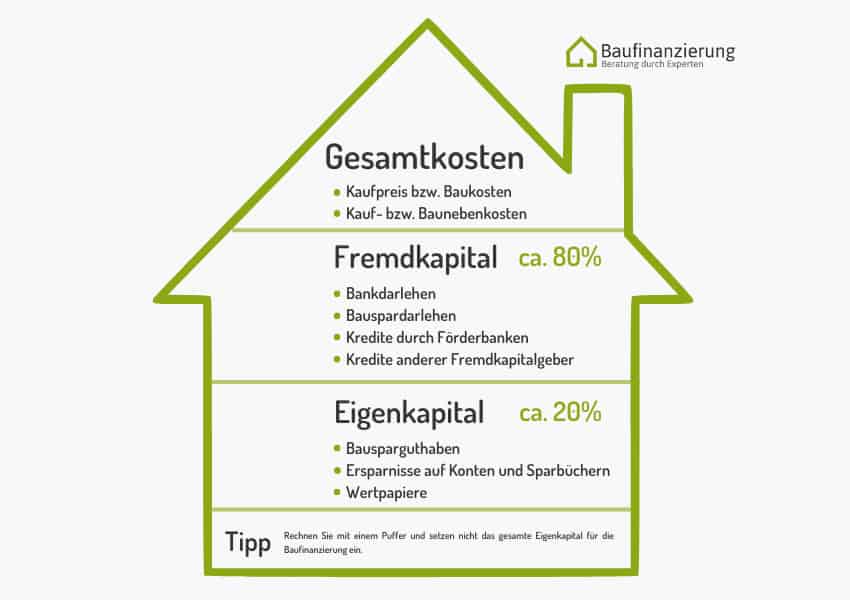

Eine Baufinanzierung besteht aus Eigenkapital und Fremdkapital, wie etwa Bankdarlehen oder staatliche Förderungen. Zins- und Tilgungssatz bestimmen die Höhe der monatlichen Belastung.

Verschiedene Faktoren beeinflussen die Höhe der Bauzinsen: eingesetztes Eigenkapital, Sicherheiten, Beleihungswert und Sollzinsbindung. Den wichtigsten Einfluss hat der Hypothekenzins bzw. Leitzins.

Bauherren erhalten durch KfW-Förderungen Kredite mit niedrigeren Zinsen, sofern sie die Förderkriterien erfüllen. Diese KfW-Darlehen reduzieren den effektiven Jahreszins der gesamten Finanzierung.

Wie viel das Eigenheim kosten darf, ist von den finanziellen Möglichkeiten abhängig. Als Faustregel gilt: Die monatliche Rate sollte 35 bis 40 Prozent des Haushaltsnettoeinkommens nicht übersteigen.

Unsere Experten helfen Ihnen bei der Realisierung Ihres Traums. Aus über 450 Partnerbanken finden wir das passende Angebot für Ihre Wünsche.

Der Erwerb oder Neubau einer Immobilie kostet mehrere Hunderttausend Euro. Ein Betrag, über den nur wenige Menschen angespart und frei verfügen. Um den Wunsch vom eigenen Haus oder der Eigentumswohnung zu realisieren, gibt es die Baufinanzierung. Sie ist ein zweckgebundener Kredit für den Hausbau oder Immobilienerwerb.

Baufinanzierung, Immobilienfinanzierung, Darlehen, Kredit: alles dasselbe?

Rund um das Thema Baufinanzierung verwenden wir einige Begrifflichkeiten häufig synonym:

Immobilienfinanzierung / Finanzierung

Baudarlehen / Immobiliendarlehen / Darlehen

Baukredit / Immobilienkredit / Kredit

Alle diese Begriffe meinen grundsätzlich dasselbe und werden im gleichen Kontext verwendet. Zwischen Finanzierung, Baufinanzierung und Immobilienfinanzierung gibt es keinen Unterschied. Im allgemeinen Sprachgebrauch wird Baukredit, Baudarlehen und Baufinanzierung eher für den Neubau eines Hauses oder einer Wohnung verwendet. Handelt es sich um den Erwerb einer Bestandsimmobilie, passt Immobilienfinanzierung, -kredit oder -darlehen besser.

Unabhängig der Begrifflichkeit ist das Prinzip einer Finanzierung folgendes: Ein Kreditinstitut gibt Ihnen das notwendige Kapital für Ihre Immobilie. Im Gegenzug leisten Sie monatliche Raten. Diese setzen sich aus Tilgung (Rückzahlung der Kreditsumme) und Zinsen (Gebühren für den Kredit) zusammen. Die Tilgung erfolgt direkt durch Zahlung eines Tilgungsanteils in der monatlichen Rate oder mit einem Tilgungsersatz. Eine bekannte Variante für den Tilgungsersatz ist der Bausparvertrag.

Die Rückzahlung des Kredits erfolgt über die vertraglich festgelegte Laufzeit. Die Zinsbindung ist meistens kürzer als die gesamte Vertragslaufzeit. In diesem Fall besteht zum Ende der Sollzinsbindung Restschuld, die neu finanziert werden muss.

Weitere wichtige Begriffe rund um die Finanzierung

Eigenkapital und Fremdkapital

Im Regelfall finanzieren Sie nicht 100 Prozent der Baukosten oder des Kaufpreises. Die Bank erwartet, dass Kreditnehmer einen Teil des Aufwands selbst bezahlen, und zwar mit Eigenkapital. Dazu zählt:

Bargeld

Ersparnisse auf Giro-, Tagesgeld– und Festgeldkonto

Sparbücher

Wertpapiere

Bausparverträge

Schuldfreie Grundstücke und Immobilien werden als Eigenkapital gewertet und dienen als Sicherheit. Eigenleistung am Bau betrachten Kreditinstitute oftmals ebenso als Eigenkapital. Ihre Arbeitsleistung reduziert die Kosten, die an Fremdfirmen zu bezahlen sind. Der Wert der Immobilie reduziert sich jedoch nicht. Deswegen sind Eigenleistungen wie Eigenkapital zu sehen.

Der Teil der Baufinanzierung, den Sie nicht aus eigenen Mitteln erbringen, ist das Fremdkapital. Dazu zählt:

Kredite durch Förderbanken (bspw. Kreditanstalt für Wiederaufbau, KfW)

Darlehenssumme bzw. Kreditsumme

Die Darlehenssumme oder Kreditsumme bezeichnet den Betrag, den die Bank für die Finanzierung des Hausbaus zur Verfügung stellt. Die Höhe richtet sich nach Ihrem Fremdkapitalbedarf. Also Gesamtkosten abzüglich Ihres Eigenkapitals. Die Gesamtkosten setzen sich zusammen aus dem Kaufpreis für die Immobilie bzw. den Kosten des Hausbaus sowie den Nebenkosten. Das sind etwa Grunderwerbsteuer, Notarkosten, Maklergebühren.

Grundschuld

Die Grundschuld ist die am meisten genutzte Sicherheit bei einer Baufinanzierung. Banken stellen die Kreditsumme nur bereit, wenn ein solches Grundpfandrecht im Grundbuch eingetragen ist. Damit besitzt das Kreditinstitut die Möglichkeit, Ihre Immobilie zu veräußern, wenn Sie Ihren Zahlungspflichten nicht mehr nachkommen.

Zins, Sollzins und Zinsbindung

Die Bank verlangt für die Bereitstellung des Kredits Sollzinsen. Das sind Ihre Kosten für die Baufinanzierung, die Sie mit den monatlichen Raten bezahlen. Die Höhe des Zinssatzes ist von verschiedenen Faktoren abhängig. Unter anderem von der gewünschten Laufzeit, dem Eigenkapital, dem Leitzins und der Kreditsumme. Durch Nachweis von Sicherheiten wie bereits abbezahlte Immobilien oder eine Bürgschaft lässt sich der Zins senken.

Banken legen den Sollzins bei der Kreditvergabe einmalig fest. Er gilt für die Dauer der Zinsbindungsfrist, die Sie bei Vertragsabschluss vereinbaren. Die Zinsfestschreibung erfolgt für eine Zeit zwischen fünf und 20 Jahren. Während dieses Zeitraums bleiben die Konditionen und damit die monatliche Rate gleichbleibend bestehen.

Eine lange Zinsbindungsfrist ist sinnvoll, wenn Zinsen niedrig sind und voraussichtlich in den kommenden Jahren steigen. Ein weiterer Vorteil ist eine langfristige Planungssicherheit. Ist der Zinssatz hoch oder zu erwarten, dass der Leitzins sinkt, ist eine kürzere Zinsbindung ratsam.

Rate, Tilgung und Sondertilgung

Der Eigenheimbesitzer zahlt die Schulden bei der Bank in Form von Kreditraten. Die Höhe dieser Summe setzt sich aus den Kosten für das Darlehen (Zinsen) und der Tilgung zusammen. Die Tilgung ist der Betrag, der zur Rückzahlung des Kredits aufgewendet wird. Bei Vertragsabschluss können die Kreditnehmer den Tilgungssatz wählen. Bei einer Baufinanzierung liegt der anfängliche Tilgungssatz meist zwischen einem und drei Prozent der Darlehenssumme.

Zusätzlich lässt sich bei Vertragsabschluss ein Recht auf Sondertilgungen einräumen. Damit können Sie in kommenden Jahren zusätzliche Zahlungen leisten und das Darlehen schneller zurückzahlen.

Restschuld und Anschlussfinanzierung

Mit jeder Rate und jeder Sondertilgung reduziert sich die Darlehenssumme bei einem Annuitätendarlehen. Am Ende der Zinsbindungsfrist bleibt dennoch häufig eine Summe übrig. Beispiel: Sie entscheiden sich bei der Baufinanzierung für 15 Jahre Zinsfestschreibung und zwei Prozent Anfangstilgung. In diesem Fall wird nach Ablauf der 15 Jahre eine Kreditschuld bestehen, die Sie neu finanzieren müssen.

Für diese Anschlussfinanzierung vereinbaren Kreditgeber und Kreditnehmer neue Konditionen und Zinssätze. Grundlage sind die marktüblichen Finanzierungskonditionen zum Zeitpunkt des neuen Vertragsabschlusses. Mit der Anschlussfinanzierung müssen Sie nicht bis zum Ende der Zinsbindungsfrist warten. Sie können bereits fünf Jahre vorher mit einem Forwarddarlehen die Finanzierung sicherstellen. Ferner besteht keine Verpflichtung, die Anschlussfinanzierung beim selben Kreditinstitut wie für die ursprüngliche Baufinanzierung abzuschließen.

Baufinanzierungsrechner und Zinsvergleich

Mit einem Baufinanzierungsrechner vergleichen Sie den Zinssatz (effektiver Jahreszins) und weiterer Vertragsinhalte von unterschiedlichen Banken für Ihr individuelles Bauvorhaben. Der Vergleich liefert einen ersten Anhaltspunkt für Ihr Baudarlehen und die Bauzinsen. Bis zum Abschluss des Darlehensvertrags mit einem Kreditgeber ist es allerdings ein langer Weg. Unser Tipp:

Nutzen Sie den Baufinanzierungsrechner, um ein Gefühl für Zinsniveau, Sollzins, Zinsbindung, Kaufnebenkosten, Tilgungssatz und weitere Faktoren zu bekommen.

Sprechen Sie mit unseren Experten über Ihr Vorhaben. Ihr Baudarlehen inkl. Tilgungsrate wird Sie die nächsten 20 bis 30 Jahre begleiten und muss auf Ihre Bedürfnisse abgestimmt sein.

Mögliche Darlehensarten bei der Baufinanzierung

Bei der Baufinanzierung gibt es verschiedenen Finanzierungsformen, unter denen Sie wählen können. Sie unterscheiden sich beim anfänglichen Tilgungssatz, der Sollzinsbindung und den Rückzahlungsmodalitäten. Der Nettodarlehensbetrag für den Immobilienkredit ist bei allen Finanzierungsalternativen gleich. Diese Möglichkeiten gibt es:

das klassische Annuitätendarlehen

das Volltilger-Darlehen

das variable Darlehen

das endfällige Darlehen

Annuitätendarlehen

Die Mehrzahl der Kreditnehmer entscheiden sich für das Annuitätendarlehen. Merkmal dieser Darlehensform ist, dass der monatliche Zahlbetrag über die Dauer der Zinsbindung gleich bleibt. Sie besitzen ein hohes Maß an Planungssicherheit.

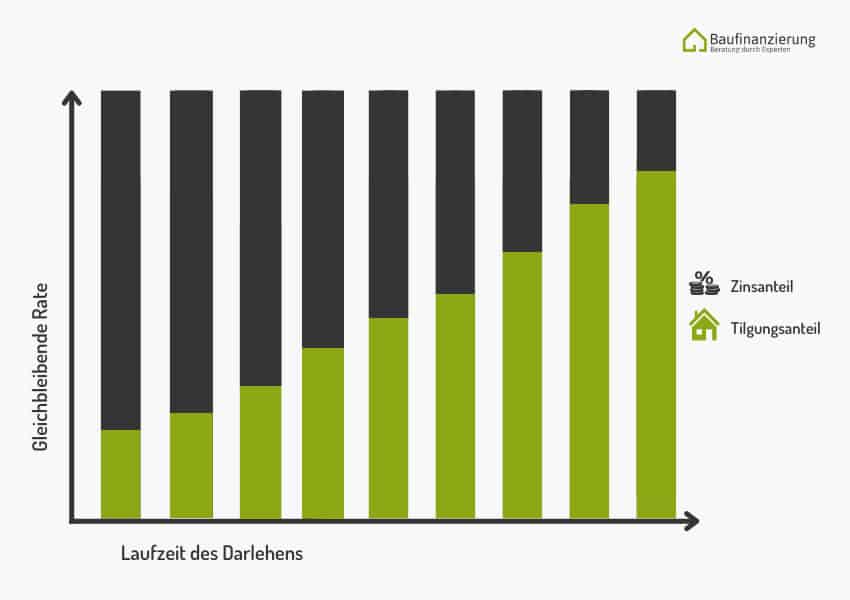

Die Gesamtrate des Annuitätendarlehens setzt sich aus Zins und Tilgung zusammen. Zu Vertragsschluss vereinbaren Sie den Zinssatz und die Zinsbindungsfrist sowie den anfänglichen Tilgungssatz. Streng genommen gilt dieser Satz lediglich für die allererste Zahlung. Das Verhältnis zwischen den beiden Komponenten ändert sich mit jeder Rate: Die Zinszahlung sinkt, die Tilgungszahlung steigt. Zur Veranschaulichung eine Beispielrechnung.

Annuitätendarlehen mit 200.000 Euro Kreditsumme, 1,5 Prozent Zinsen, 15 Jahren Zinsfestschreibung und 2,5 Prozent anfänglicher Tilgung

Zeitraum

Höhe Rate

Zinsanteil

Tilgungsanteil

Restschuld am Ende der Periode

Mai 2022

666,67 €

250,00 €

416,67 €

199.583,33

Juni 2022

666,67 €

249,48 €

417,19 €

199.166,14 €

Juli 2022

666,67 €

248,96 €

417,71 €

198,748,43 €

August 2022

666,67 €

248,44 €

418,23 €

198.330,20 €

September 2022

666,67 €

247,91 €

418,76 €

197.911,44 €

Oktober 2022

666,67 €

247,39 €

419,28 €

197.492,16 €

November 2022

666,67 €

246,87 €

419,80 €

197.072,36 €

Dezember 2022

666,67 €

246,34 €

420,33 €

196.652,03 €

2029

8.000,04 €

2.436,34 €

5.563,70 €

159.402,08 €

2032

8.000,04 €

2.180,41 €

5.819,63 €

142.201,71 €

2036

8.000,04 €

1.820,78 €

6.179,26 €

118.030,88 €

Januar - April 2037

2.666,68 €

586,26 €

2.080,42 €

115.950,46 €

Folgende Grafik veranschaulicht die Veränderung von Zinsrate und Tilgungsrate während der Laufzeit der Baufinanzierung. Der monatliche Zahlbetrag ist konstant.

Volltilger-Darlehen

Ein Volltilger-Darlehen funktioniert wie das Annuitätendarlehen. Die Kreditnehmer zahlen über die gesamte Laufzeit hinweg eine gleichbleibende Rate. Der Unterschied: Der Zinssatz ist über den Gesamtzeitraum der Baufinanzierung fix vereinbart. Diese Kreditform richtet sich an Käufer und Hausbauer, die maximale Sicherheit in der Planung wünschen.

Sämtliche Zahlungen stehen zu Vertragsabschluss fest und eine Anschlussfinanzierung ist nicht notwendig. Die höhere Planbarkeit bezahlen Kreditnehmer mit einem höheren Sollzinssatz. Als Faustregel gilt: je länger die Zinsbindung, desto höher der Jahreszins.

Variables Darlehen

Bei einem variablen Darlehen ist der Kredit nicht an einen festen Sollzins gebunden. Die Konditionen passen sich in regelmäßigen Intervallen dem marktüblichen Zinssatz an. Orientierung ist der Euribor Leitzins. Entsprechend verändert sich die Höhe der monatlichen Darlehensrate. Von dieser Variante profitieren Verbraucher, wenn Zinsen fallen.

Das Risiko liegt auf der Hand. Steigt der Referenzzinssatz Euribor, wird die Baufinanzierung zur nächsten Zinsanpassung teurer. Seit Jahresanfang 2022 ist dies der Fall. Wer 2021 eine variable Baufinanzierung in der Niedrigzinsphase abschloss, bezahlt 2022 einen höheren Zinssatz als im Vorjahr.

Endfälliges Darlehen

Das endfällige Darlehen ist ein tilgungsfreier Kredit. Während der Kreditlaufzeit werden lediglich die Zinsen bezahlt. Die Rückzahlung der Darlehenssumme erfolgt am Laufzeitende. Bei dieser Finanzierungsvariante bestehen Banken auf ein Tilgungsersatzinstrument. Die häufigste Variante im Rahmen der Baufinanzierung ist der Bausparvertrag. Als Darlehensnehmer schließen Sie gleichzeitig den tilgungsfreien Kredit und den Bausparvertrag ab. Dieser ist an das Kreditinstitut abgetreten und dient zur Tilgung der Darlehenssumme am Darlehensende.

Mögliche Finanzprodukte als Tilgungsersatz sind:

Bausparvertrag

Kapitallebensversicherung

Fondspolice

Andere Sparverträge

Sinnvoll ist diese Variante nur, wenn das Tilgungsersatzprodukt eine höhere Nettorendite erzielt als effektive Jahreszinsen bezahlt werden. Alternativ nutzen Käufer ein endfälliges Darlehen, wenn für die Tilgung der Kreditsumme eine Erbschaft oder anderer Geldzufluss in der Zukunft vorgesehen ist.

Baufinanzierung: So viel darf das Eigenheim kosten

Ihr Budget richtig zu ermitteln, spielt eine entscheidende Rolle bei der Baufinanzierung. So gewährleisten Sie, dass die monatliche Belastung nicht über Ihrem Limit liegt.

Unser Tipp: Erstellen Sie einen Haushaltsplan mit allen Ausgaben und Einnahmen. Addieren Sie die regelmäßigen Einkünfte, Löhne, Kindergeld, Versicherungsleistungen, Renten oder Unterhaltszahlungen. Alle monatlichen Ausgaben, wie etwa Lebenshaltungskosten, Mitgliedschaften und Abonnements, Versicherungen oder Unterhaltsleistungen stellen Sie den Einnahmen gegenüber.

Vergessen Sie dabei nicht die unregelmäßig anfallenden Kosten, wie Jahresbeiträge, Kleidungen oder Urlaub. Ansonsten droht die Baufinanzierung Ihr Leben über Gebühr einzuschränken. Nicht im Kostenblock berechnet wird die aktuelle Miete, wenn diese nach dem Immobilienkauf wegfällt.

Hinweis: Einige Banken berücksichtigen nicht den tatsächlichen Haushaltsplan, sondern berechnen pauschale Kosten. Für den Kreditnehmer können sich diese Berechnungen negativ auf seine Zahlungsfähigkeit auswirken. So setzen einige Banken 700 Euro Lebenshaltungskosten pro Person, 200 Euro für jedes Fahrzeug und drei Euro je Quadratmeter Wohnfläche für Nebenkosten an.

Die monatlichen Ausgaben werden von den Einnahmen abgezogen. Daraus ergibt sich das persönliche Budget für die Baufinanzierungsrate. Mit dieser Summe lässt sich der Kreditrahmen berechnen, den Sie bei einer Bank anfragen können.

Um das Gesamtbudget für Ihr Vorhaben zu ermitteln, addieren Sie zum Kreditrahmen Ihre Eigenmittel. Alle Ersparnisse, Bankguthaben, Wertpapiere und Wertgegenstände, die Sie für den Hauskauf oder -bau einsetzen wollen. Das Ergebnis ist der Maximalbetrag, den Sie für die Immobilie inklusive Nebenkosten aufbringen können.

Mit unserem Budgetrechner erhalten Sie einen Überblick über Ihre Möglichkeiten. Der Haushaltsrechner hilft Ihnen bei der Zusammenstellung Ihrer Einnahmen und Ausgaben. Unsere Baufinanzierungsexperten erstellen Ihnen gerne ein individuelles Angebot für Ihr persönliches Finanzierungsvorhaben.

Nebenkosten beim Hausbau und Immobilienkauf

Unabhängig davon, ob Sie eine Immobilie bauen oder kaufen, fallen Nebenkosten an. In der Kalkulation für die Baufinanzierung muss dieser Kostenblock berücksichtigt werden. Sie werden bei der Planung oft vergessen, obwohl sie eine beträchtliche Summe darstellen. Die Nebenkosten betragen zwischen sieben und 20 Prozent der Gesamtsumme und setzen sich aus verschiedenen Posten zusammen.

Baunebenkosten beim Bau eines Hauses

Wenn Sie selbst bauen, sind die Kosten deutlich schwerer zu kalkulieren. Vom Grunderwerb über die Bauvorbereitung und Bauphase bis zur Fertigstellung und Endabnahme fallen unterschiedlichste Kosten an. Je nach Bauvorhaben und dem damit verbunden Aufwand sind die verschiedenen Posten unterschiedlich teuer.

In der ersten Phase, dem Grunderwerb, fallen diese Nebenkosten an:

Grunderwerbsteuer für das Grundstück

Notarkosten

Gebühren für Grundbucheintragungen und Grundbuchbestellung

Maklergebühren

Maklergebühren fallen nur an, sofern der Grundstückkauf über einen Immobilienmakler erfolgt. Besitzen Sie selbst neu erschlossenes Bauland oder haben Direktkontakt zum Verkäufer, entfällt dieser Posten. Das Maklerhonorar beträgt zwischen 3,57 und 5,95 Prozent. Die Grunderwerbsteuer richtet sich nach dem Steuersatz des jeweiligen Bundeslandes, die Notarkosten nach der Gebührenordnung für Notare.

Während der Bauvorbereitung und Bauplanung gibt es diese Kostenarten:

Baugenehmigung

Baugrundgutachten / Bodenuntersuchungen

Grundstücksvermessung

Vorbereitung des Grundstücks für den Bau

Zugangswege

Abrissarbeiten / Rodungen

Beauftragung des Architekten mit der Bauplanung

Pauschal lässt sich die Höhe der Kosten nur schwer sagen. Sind Bodenuntersuchungen notwendig? Muss viel Vegetation abgetragen oder Bäume gefällt werden? Gibt es alten Bauschutt, der entsorgt wird? Ist eine Begradigung des Geländes notwendig? Oder ist eine Vermessung für einen qualifizierten Lageplan erforderlich?

In der Bauphase fallen an:

Versicherungen

Wasser und Strom

Baubegleitung durch Bausachverständige

Erschließungskosten für Strom, Wasser, Telefon

Bauherren-Haftpflichtversicherung und Feuer-Rohbauversicherung sind die beiden wichtigsten Absicherungen. Zusätzlich können sich Bauherren gegen Diebstahl und Vandalismus schützen. Wir haben in einem separaten Artikel die wichtigsten Versicherungen während des Baus zusammengestellt. Bei der Baubegleitung durch einen Sachverständigen sollten Sie darauf achten, dass Sie einen externen Bausachverständigen engagieren. Also unabhängig von Bauleitung und Baufirma.

Im Rahmen von Fertigstellung und Endabnahme treten diese Baunebenkosten auf:

Abnahme durch Bausachverständige

Einmessung für Katasteramt

Endreinigung / Straßenreinigung

Außenanlagen (sofern nicht mit im Bau geplant)

Oft sind Garten, Carport oder Terrasse nicht im Baupreis enthalten.

Durch die vielen Variablen ist es schwer, die exakte Höhe der Baunebenkosten zu bestimmen. Einiges wird sich erst während der Zeit herausstellen, wie etwa die Höhe des Aufwands der Bausachverständigen oder notwendige Bodengutachten. Sie sind daher gut beraten, zwischen 15 und 20 Prozent der Baukosten als zusätzlichen Aufwand anzunehmen. Bei der Baufinanzierung sollten Sie das beachten und nach Möglichkeit mitfinanzieren.

Bauphase

Anteil an Baufinanzierung

Grunderwerb

7 bis 12 % der Grundstückskosten

Bauvorbereitung

1,0 % der Baukosten

Bauphase

10 bis 15 % der Baukosten

Fertigstellung

0,5 bis 2 % der Baukosten

Erwerbsnebenkosten beim Kauf einer Immobilie

Die Nebenkosten beim Kauf einer Immobilie gestalten sich deutlich übersichtlicher als bei einem Neubau. Sie sind einfach zu kalkulieren und es treten selten Abweichungen auf. In der Tabelle finden Sie die Erwerbsnebenkosten aufgelistet. Zusätzlich können Gebühren für ein Immobiliengutachten oder Kosten für Modernisierungsmaßnahmen anfallen.

Nebenkosten-Art

Anteil an Baufinanzierung

Grunderwerbsteuer

3,5 - 6,5 % des Kaufpreises

Notarkosten

1 % des Kaufpreises

Grundbucheintrag

0,5 % des Kaufpreises

Maklercourtage

3,57 - 7,14 % des Kaufpreises

Bei den Erwerbsnebenkosten gibt es zwei große Kostenblöcke: die Grunderwerbsteuer und die Maklerprovision. Ersteres richtet sich nach den Steuergesetzen des jeweiligen Bundeslandes. In unserem Budgetrechner finden Sie den aktuellen Steuersatz für Ihren Wohnort.

Die Maklercourtage schwankt regional zwischen 3,57 und 7,14 Prozent. Sie entfällt, wenn der Kontakt zum Immobilienverkäufer nicht über einen Makler zustande gekommen ist. Bei Neubauprojekten über einen Bauträger wird die Maklerprovision häufig vom Bauträger oder Projektentwickler übernommen. Es handelt sich dann um eine Innenprovision. Für Ihren Baukredit kann die Innenprovision vorteilhaft sein, da sie einfacher über die Baufinanzierung mitzufinanzieren ist.

Wie viel Eigenkapital ist für die Immobilienfinanzierung nötig?

Wer ein Haus kaufen oder bauen möchte, muss über Eigenkapital verfügen. Dazu zählen: Bargeld, Sparbücher, Girokonten, Tages- und Festgeldkonten, Bausparverträge und Eigenleistungen in der Bauphase. Andere Vermögenswerte, wie etwa abbezahlte Immobilien und Grundstücke, dienen als Sicherheit. Dieses Vermögen ist nicht kurzfristig liquidierbar und wird nicht für den Bau oder Kauf verwendet. Dennoch stellt es für das Kreditinstitut einen wichtigen Faktor bei der Beantragung des Baukredits dar.

Als Regel gilt: Mindestens 20 Prozent des Kaufpreises / der Bausumme sollten Sie bei einer Baufinanzierung als Eigenkapital bereitstellen. Je höher Ihre Eigenkapitalquote ausfällt, desto mehr Vorteile ergeben sich für den Baukredit.

Durch zusätzliches Vermögen und eine hohe Eigenkapitalquote sinkt das Risiko für die Bank. Ein Zahlungsausfall ist weniger wahrscheinlich und die Folgen eines Zahlungsausfalles für die Bank weniger riskant. Bei einer notwendigen Versteigerung ihrer Immobilie deckt der Versteigerungserlös vermutlich die restlichen Schulden. Das geringere Risiko für den Darlehensgeber ergibt einige Vorteile:

Die Zusage für das Baudarlehen ist wahrscheinlicher und schneller

Der Effektivzins wird geringer und somit der Baukredit günstiger

Die Auswahl an Kreditgebern wird größer

Darlehensnehmer mit guter Bonität (vorhandenes Vermögen, gutes Einkommen) sind bei Banken gerne gesehene Kunden für Baufinanzierungen. Das Zahlungsausfallrisiko bzw. das Kreditausfallrisiko ist sehr gering. Deswegen bieten Banken diesen Wunschkunden hervorragende Finanzierungsangebote. Gehören Sie zu dieser Gruppe, haben Sie alle Karten in der Hand und sind nicht auf die Hausbank angewiesen. Vergleichen Sie die Konditionen verschiedener Kreditgeber, um das für Sie passende Angebot zu finden.

Tipp: Wenden Sie nicht Ihre gesamten Ersparnisse als Eigenkapital auf. Es ist ratsam, einen Puffer einzuplanen, um bei einem höheren Geldbedarf die Beleihungsgrenze nicht überschreiten zu müssen. Unsere Experten empfehlen mindestens 5.000 Euro bis 10.000 Euro in Reserve zu halten. Sprechen Sie uns an. Wir finden den passenden Finanzierungsmix für Ihre Wünsche.

Vollfinanzierung: Ist eine Baufinanzierung ohne Eigenkapital möglich?

Je weniger liquide Mittel Sie zur Verfügung haben, desto schwieriger gestaltet sich das Baudarlehen. Eine 100 Prozent Finanzierung ist möglich und wird von einigen Banken angeboten. Allerdings auf Kosten schlechterer Zinskonditionen. Die Logik des Darlehensgebers ist einfach: Wenn 100 Prozent der Bau- oder Kaufsumme finanziert werden, müsste bei einer Zwangsveräußerung wieder 100 Prozent des ursprünglichen Kaufpreises erzielt werden. Ansonsten droht ein Minus bei der Verwertung der Immobilie.

Angesichts dessen erhalten Vollfinanzierungen (100-Prozent-Finanzierungen) nur Kreditnehmer mit einwandfreier Bonität und/oder wenn zusätzliche Sicherheiten vorhanden sind. Das erhöhte Risiko der Bank schlägt auf die Konditionen der Baufinanzierung aus. Der Sollzinssatz ist teurer als bei einer Finanzierung mit 20 Prozent Eigenkapitaleinsatz.

Nachteile der Vollfinanzierung:

Die Banken verlangen einen höheren Sollzins

Die Verträge sind meist wenig flexibel

Das Darlehen erfordert eine längere Kreditlaufzeit

Die Restschuld nach Ablauf der Sollzinsbindung kann sehr hoch sein

Sie benötigen wahrscheinlich weitere Sicherheiten und eine ausgezeichnete Bonität

Jedoch selbst bei der 100 Prozent Finanzierung benötigen Sie liquide Mittel. Die Kaufnebenkosten finanziert die Bank nicht mit. In wenigen Fällen bieten Banken noch 110-Prozent Finanzierungen. Diese Variante wird jedoch immer seltener und bedarf einer Einzelfallprüfung. Sprechen Sie uns an.

Günstigere Zinsen durch staatliche Förderung beim Kauf einer Immobilie beantragen

Die Kreditanstalt für Wiederaufbau (KfW) und andere Förderbanken bieten Bauherren und Käufern zinsgünstige Darlehen und Zuschüssen. Grundlage für KfW-Förderungen sind bspw. energetisches Wohnen, Umweltschutz, Barrierefreiheit oder Unterstützung von jungen Familien. Förderprogramme gibt es für Neubauten sowie für Sanierungs- oder Umbauvorhaben. Auf der Webseite der Kreditanstalt für Wiederaufbau finden sich alle aktuellen Förderprodukte. Förderungen für Baufinanzierungen gibt es in Form von:

Wichtig: Die Förderbank übernimmt nicht die gesamte Baufinanzierung. Sie stellt einen Teil der Gesamtfinanzierung über die Hausbank bereit. Ansprechpartner für Förderkredite bleibt die finanzierende Bank.

Förderprogramme werden regelmäßig neu aufgesetzt, verändert oder beendet. Beachten Sie deshalb immer die aktuellsten Informationen zu den KfW-Programmen und Fördertöpfen. Zum Jahreswechsel 2021 / 2022 stellte der Bund recht kurzfristig die Mittel für die Neubauförderung des Effizienzhauses / Effizienzgebäudes 55 (EH55) ein. Anträge von über 4.000 private Bauherren waren davon betroffen.

Tipp: Staatliche Förderung kann einen Baukredit deutlich vergünstigen. Die Förderprogramme für Neubau, Umbau und Modernisierung verändern sich häufig und sind an Verfügbarkeiten von Fördertöpfen verbunden. Wir finden für Sie mögliche Förderungen und stellen ein ganzheitliches Baufinanzierungskonzept zusammen.

Vergleichsportale, Hausbank, Direktbank oder Finanzierungsberater? Wo gibt es den besten Zins?

Check24 wirbt mit einer BestZins Garantie. Die örtliche Sparkasse oder Volksbank ist oft der erste Ansprechpartner. Zahlreiche Finanzierungsexperten und Kreditvermittler bieten Ihre Dienstleistung im Internet an. Doch wo gibt es tatsächlich den günstigsten Zinssatz für die Baufinanzierung? Die Antwort wird Sie wenig überraschen: Überall ist das möglich.

Ob Verivox, Dr. Klein, Baufi24, Interhyp, Sparkasse Bottrop oder Volksbank Karlsruhe, jede Bank und jeder Vermittler kann im Einzelfall die besten Konditionen vorlegen. Pauschal zu sagen, "Bei Check24 ist der Baukredit immer am günstigsten", geht nicht. Zudem sind bei einer Immobilienfinanzierung weitere Faktoren relevant. Es geht nicht alleine um den kurzfristig niedrigsten Bauzins. Wie lange wird geplant? Wie stellt sich das gesamte Finanzierungskonzept zusammen? Haben Sie Vertrauen in den Berater? Passt Ihre Haushaltsrechnung oder drohen Lücken bei ungünstiger Zinsentwicklung?

Die Baufinanzierung ist für viele Menschen die größte Investition des Lebens. Sie sollte nicht leichtfertig angegangen werden. Wir zeigen Ihnen die Unterschiede zwischen Banken, Portalen und Finanzierungsvermittlern.

1. Vergleichsportal: Baufinanzierung bei Check24, Verifox & Co.

Deutschlands größtes Vergleichsportal ist Check24. Verbraucher können von Stromtarifen über Urlaubsbuchungen bis Baudarlehen alles Mögliche vergleichen. Das Grundprinzip ist die Selbstständigkeit des Nutzers. Sie tragen alle Daten zusammen und bedienen den Vergleichsrechner eigenverantwortlich. Bei beratungsarmen Produkten und Dienstleistungen, wie etwa Handytarifen oder Urlaubsreisen, ist dieses Vorgehen unproblematisch.

Bei einer Baufinanzierung ist der Sachverhalt anders gelagert. Sie müssen im Baufinanzierungsrechner zahlreiche Informationen eingeben, die Sie vielleicht zum ersten Mal hören. Über die Auswirkungen der einzelnen Entscheidungen und Auswahlmöglichkeiten müssen Sie sich selbst informieren.

Die Vorteile eines Baukredits über ein Vergleichsportal:

Zugriff auf viele Kreditinstitute

Schneller Onlinevergleich

Onlineberatung / Videoberatung

2. Hausbank: Baudarlehen bei örtlicher Sparkasse oder Volksbank

Der Gang zur Sparkasse oder Volksbank ist für viele Menschen der erste Weg, wenn die Finanzierung des Eigenheims ansteht. Sie haben einen persönlichen Ansprechpartner, kennen den Berater seit Jahren und alle Ihre Konten und Ihr Vermögen liegt dort. Außerdem ist die Filiale der Sparkasse oder Volksbank direkt ums Eck.

Diese Vorteile sprechen bei der Baufinanzierung für die Hausbank:

Vertrauen zum persönlichen Ansprechpartner

Aufwand gering - Ihre finanzielle Situation ist bekannt

Unkompliziert - Sie ersparen sich Suchen und Vergleiche

Keiner der genannten Vorteile bezieht sich direkt auf die Konditionen des Baudarlehens. Es sind weiche Faktoren, wie Vertrauen und Bequemlichkeit. Bei einer Finanzierung geht es jedoch um Geld, um viel Geld. Daher ist es ratsam, auch die Nachteile der Sparkasse oder Volksbank vor Ort zu betrachten.

Die örtliche Bank bietet die Produkte aus dem eigenen Haus an. Im Vergleich zu einem Onlineportal oder einem spezialisierten Finanzierungsvermittler ist das Angebot wesentlich eingeschränkter. Eingeschränkt einerseits hinsichtlich des Anbieters für die Finanzierung. Die Sparkasse Berlin wird Ihnen kein Angebot der Volksbank München unterbreiten. Andererseits eingeschränkt hinsichtlich der Zusammenstellung der Baufinanzierung. Bietet die Hausbank keine Option mit Tilgungsersatzinstrument, fällt das endfällige Darlehen für Sie raus.

Der wichtigste Aspekt ist der Zinssatz für das Baudarlehen. Die Möglichkeiten der Hausbank sind eingeschränkt. Ein freier Vermittler kann Angebote aus über 450 Kreditinstituten vergleichen und die optimalen Darlehenskonditionen herausfinden. Ob 1,8 oder 2,1 Prozent Sollzinssatz hört sich im ersten Moment nicht nach einem großen Unterschied an. Auf eine Laufzeit von 15 oder 20 Jahre betrachtet, ergibt ein 0,3 Prozent günstigerer Zins eine erhebliche Kostenersparnis. Beispiel: Bei einer Darlehenssumme von 500.000 Euro sind 0,3 Prozent 1.500 Euro.

3. Direktbank: Baukredit bei der Onlinebank

Die Anzahl an Direktbanken nimmt stetig zu. DKB, N26, comdirect, ING oder 1822direkt besitzen keine Filialen in der Umgebung, sondern bieten Kundenkontakt ausschließlich digital oder per Telefon. Viele Deutsche nutzen bereits das Angebot von Direktbanken und verwalten ihr Girokonto und/oder Depot ausschließlich online. Doch wie ist es um den Baukredit bestellt? Weichen die Zinskonditionen von örtlichen Banken ab?

Vorteile von Direktbanken bei einem Baudarlehen:

Unkomplizierte Wege, wenn Girokonto bereits dort

Hoher Grad an Digitalisierung

Bei den Nachteilen ähneln sich Direktbank und Hausbank sehr. Das Produktangebot ist eingeschränkt und ein unabhängiger Vergleich wird nicht angeboten.

Unser Tipp: Egal ob Hausbank oder Direktbank: Geben Sie sich nicht mit dem ersten Angebot zufrieden und holen Sie Vergleiche ein. Nutzen Sie die Expertise eines unabhängigen Baufinanzierungsberaters.

4. Baufinanzierungsberater: Spezialisierte Vermittler aus der Region

Finanzierungsvermittler sind spezialisierte Experten, die Interessenten auf dem Weg zur Baufinanzierung begleiten und beraten. Meistens sind diese Experten ehemalige Mitarbeiter von Banken oder Versicherungen, die den Weg in die Selbstständigkeit gewagt haben. Als Vermittler besteht keine Abhängigkeit zu einem einzelnen Kreditinstitut. So können sie Konditionen deutschlandweit vergleichen und stehen bei der Produktauswahl den großen Vergleichsportalen in nichts nach.

Ein weiterer großer Vorteil der Baufinanzierungsvermittler besteht in der regionalen Nähe. Ein ungebundener Experte in Ihrer Nähe kann nicht nur einen umfangreichen Vergleich anstellen. Er kennt auch Ansprechpartner von Banken in Ihrer Nähe. Bei der Zusammenarbeit mit einem Vermittler sparen Sie sich viel Zeit. Sie müssen keine Angebote von unterschiedlichen Banken einholen und Unterlagen nur einmal zusammenstellen.

Die Vorteile freier Finanzierungsvermittler:

Transparenter Vergleich und große Produktauswahl

Ungebundene Beratung durch ausgewiesene Experten

Geringer Aufwand für Kreditnehmer - Arbeit erledigt Vermittler

Regionale Nähe - Baufinanzierungsexperten gibt es deutschlandweit

Wo finde ich ungebundene Vermittler für die Baufinanzierung? Unsere Baufin-Experten sind allesamt selbstständige Berater. Über die Standortseite finden Sie den richtigen Ansprechpartner in Ihrer Nähe. Alternativ bieten andere Beraterplattformen wie Baufi24 oder Dr. Klein den gleichen Service. Wichtig bei der Wahl des richtigen Finanzierungsvermittlers: Haben Sie Vertrauen zu Ihrem Gegenüber? Denn Vertrauen ist Grundvoraussetzung. Schließlich hängen finanzielle Verpflichtungen für die nächsten 20 bis 30 Jahre an dieser Entscheidung.

In 5 Schritten zur passenden Finanzierung

Anfangs sehen Sie vielleicht den Wald vor lauter Bäumen nicht und erschrecken vor der Komplexität bei einer Baufinanzierung. Es kann allerdings recht einfach und schnell gehen. Unser Beratungskonzept teilt sich in fünf Schritte auf. Im ersten Schritt teilen Sie uns die Eckdaten Ihres Vorhabens mit. Ganz simpel über unsere kurze Fragestrecke.

Unsere Baufi-Berater schauen sich das Projekt an und vereinbaren innerhalb von 24 Stunden ein Kennlern- und Beratungsgespräch. Hier geht es ans Eingemachte. Wir erklären Ihnen ausführlich, worauf bei der Baufinanzierung zu achten ist und welche Optionen Sie besitzen. Aber keine Angst: wir überfahren Sie nicht mit Fachjargon, sondern erläutern Ihnen alles auf verständliche Weise. Am Ende des Gesprächs kennen wir Ihre Wünsche und können loslegen.

Im dritten Schritt vergleichen wir Angebote von über 450 Partnerbanken. Regional und überregional. Dabei achten wir auf Zinsen ebenso wie auf langfristige Planungssicherheit. Sie erhalten zur Auswahl verschiedene Finanzierungskonzepte und Angebote, die wir gemeinsam besprechen und Vor- und Nachteile aufwiegen. Haben Sie die Entscheidung für ein Finanzierungsmodell getroffen, reichen wir alle relevanten Dokumente für die Immobilienfinanzierung ein.

Zu guter Letzt erhalten Sie die Kreditzusage und Vertragsunterlagen zur Unterschrift. Ihre Finanzierung steht und Sie können mit der Umsetzung Ihres Vorhabens beginnen und den Notartermin vereinbaren.

Häufige Fragen zur Baufinanzierung und Immobilienfinanzierung

Welche Laufzeiten lassen sich bei einer Baufinanzierung wählen?

Im Fachjargon nennt sich die Laufzeit eines Darlehens Sollzinsbindung. In dieser Zeitspanne sind die zu Vertragsabschluss vereinbarten Zinssätze gesichert. Das bedeutet, die Darlehenskonditionen bleiben während dieses Zeitraums unverändert bestehen. Bei einem Annuitätendarlehen ist die Ratenhöhe so lange gleichbleibend.

Bei einer Baufinanzierung wählen Sie Laufzeiten von fünf, zehn, 15 oder 20 Jahren. Zwischenlaufzeiten von acht, 12 oder 17 Jahren gibt es bei einigen Banken, sind jedoch nicht Standard. Am Ende der Sollzinsbindung bleibt meist eine Darlehensschuld übrig, die Sie mit einer Anschlussfinanzierung weiter finanzieren.

Welche Sollzinsbindung ist bei der Baufinanzierung sinnvoll?

Kurze Zinsbindung: Von einer kurzen Zinsbindung ist bei Laufzeiten von fünf bis acht Jahren die Rede. Sie bietet sich an, wenn die Zinssätze derzeit hoch sind und voraussichtlich in den nächsten Jahren sinken. Oder wenn die Kreditnehmer in naher Zukunft einen hohen Geldbetrag zur Verfügung haben, womit sie die Restschuld tilgen möchten.

Lange Zinsbindung: Eine lange Zinsbindung von 15 oder 20 Jahren ist sinnvoll, wenn die Zinssätze aktuell niedrig sind. Damit sichern sich die Kreditnehmer günstige Konditionen über eine längere Dauer hinweg. Experten empfehlen oft eine Zinsbindungsfrist von 15 Jahren. Je länger Sie die Zinsfestschreibung wählen, desto schlechter wird der Zinssatz. Sie bezahlen langfristige Zinsen mit teureren Darlehenskosten.

Hinweis: Unabhängig von der gewählten Laufzeit lässt sich eine Baufinanzierung zehn Jahre nach der Darlehensauszahlung mit einer Frist von sechs Monaten kündigen. Dann kann das Darlehen kostenlos abgelöst und umgeschuldet werden.

Wie hoch sollte die monatliche Tilgung und Rate sein?

Experten empfehlen eine Tilgung von zwei, besser noch drei Prozent. Auf diese Weise zahlen Sie monatlich einen vernünftigen Betrag des Darlehens zurück, wodurch sich die Restschuld am Ende der Zinsbindungsfrist reduziert. Zugleich ist die Rate verhältnismäßig gering und somit bezahlbar. Je mehr Sie in den ersten 10 bis 15 Jahren tilgen, desto günstiger wird die Abschlussfinanzierung. Ob in 15 Jahren die Zinsen besser oder schlechter stehen als heute, kann niemand mit Gewissheit prognostizieren. Im ungünstigen Fall ist die Weiterfinanzierung der Restschuld deutlich teurer.

Die Tilgungshöhe ist natürlich von Ihren finanziellen Möglichkeiten abhängig. Eine Kreditrate muss dem persönlichen Budget entsprechen und keinesfalls so hoch sein, dass Zahlungsschwierigkeiten auftreten. Ratsam ist eine Rate für die Baufinanzierung von etwa 35 bis 40 Prozent des Haushaltsnettoeinkommens.

Wie kann ich das Eigenheim günstig finanzieren?

Auf dem Markt gibt es eine Vielzahl an Anbietern für Hausfinanzierungen. Es gibt Darlehensgeber, die sich an spezielle Zielgruppen richten oder Förderangebote anbieten. KfW-Darlehen für energetisches Wohnen oder junge Familien ermöglichen günstige Finanzierungen.

Unsere Baufi-Experten sind Ihnen bei der Suche nach dem passenden Baudarlehen gerne behilflich. Abhängig von Ihrer individuellen Situation und Ihrem Bauvorhaben vergleichen wir Angebote und Banken. Mit über 450 Partnerbanken finden wir garantiert die passende Baufinanzierung für Ihre Wünsche.

Warum sollte ich jetzt eine Kredit für den Hausbau abschließen?

Die Europäische Zentralbank flutet den Markt mit Geld, um Anleihen oben zu halten. Dies hat zur Folge das der Leitzins und damit auch der Bauzins auf einem historisch niedrigen Niveau liegen. Somit können zukünftige Eigenheimbesitzer die geringen Sollzinsen nutzen, um ihren Traum vom Eigenheim kostengünstig zu realisieren. Und mit einer langen Zinsbindung profitieren sie noch viele Jahre von den aktuell niedrigen Zinsen.

Ist es ratsam, beim Abschluss einer Baufinanzierung mehrere Banken zu vergleichen?

Ja. Natürlich ist die Hausbank oft die erste Anlaufstelle und ein guter Anhaltspunkt für mögliche Konditionen. Dennoch sollte nicht blind auf das erstbeste Angebot vertraut werden. Ziehen Sie Vergleichsangebote für die Baufinanzierung her. Sei es über Portale wie Check24, Direktbanken wie DKB oder Baufinanzierungsvermittler wie unsere Baufi-Experten.

Ihr Vorteil bei uns: Wir arbeiten deutschlandweit mit über 450 Banken. Unabhängig und transparent. Bei uns haben Sie wirklich die Wahl.

Findet sich mit einem Rechner eine günstigere Finanzierung für eine Immobilie?

Ja und nein. Eine Baufianzierung ist eine sehr komplexe Angelegenheit, in die viele Faktoren mit einfließen. Unser Vergleichsrechner gibt einen Überblick über das aktuelle Zinsnviveu für Ihr Baufvorhaben. Jedoch sollte ein solch großes Projekt immer individuell begleitet werden. Letztlich geht es darum, für die nächsten 20 bis 30 Jahre die passende Finanzierung auf die Beine zu stellen, die zu Ihrer Lebensplanung passt und die langfristige Sicherheit bietet. In diesem Fall ist 'günstig' ohnehin nicht immer das einzig wichtige Kriterium.

Den Hausbau finanzieren: kostenfreie Beratung durch unsere Experten

Eine Baufinanzierung ist eine wichtige Entscheidung, die gut durchdacht und kalkuliert sein. Bei den meisten Menschen stellt sie die größte Investition ihres Lebens dar. Und damit diese Investition auch dauerhaft passt, ist eine umfangreiche Beratung unerlässlich.

Unsere Experten sind Ihnen nicht nur dabei behilflich, den günstigsten Zins zu erhalten. Wir besprechen auch Ihre finanziellen Möglichkeiten und finden eine Finanzierung, die langfristig zu Ihrer Lebensplanung passt. Mit über 450 Partnerbanken sind wir keiner Bank verpflichtet und können ein Angebot auswählen, das rundum Ihren Wünschen und Anforderungen entspricht.

Susanne Knofe

|

Expertin für Baufinanzierung

|

Stand: 03.05.21

Jetzt Finanzierungsberatung & Berechnung starten

Unser Finanzierungs-Finder findet mit wenigen Klicks die perfekte Finanzierung für Ihren Wohnort.

Entwicklung der Zinssätze für Baufinanzierung

Die dargestellten Zinssätze sind Durchschnittswerte und können je nach Region, Darlehenshöhe, Beleihungswert und eingebrachtem Eigenkapital günstiger oder teurer sein.

Baufin-Experten ist ein Zusammenschluss unabhängiger und regional tätiger Spezialisten für Baufinanzierung. Wir arbeiten deutschlandweit mit über 450 Partnerbanken und finden das beste Angebot für Ihre Immobilienfinanzierung.

Sichern Sie sich jetzt Ihre kostenlose Erstberatung mit unseren unabhängigen Baufin-Experten. Sie erhalten innerhalb von 24 Stunden ein unverbindliches Angebot.