Susanne Knofe

|

Expertin für Baufinanzierung

|

Stand: 12.05.21

Läuft die Zinsbindung der Immobilienfinanzierung aus, bleibt häufig eine Restschuld. Diese wird mit einer Anschlussfinanzierung weiterfinanziert.

Eine Anschlussfinanzierung stellt einen weiteren Kredit dar, für den mit der Bank neue Konditionen ausgehandelt werden.

Ist der Zinssatz seit Abschluss des Erstdarlehens gestiegen, drohen den Kreditnehmern höhere monatliche Raten.

Experten empfehlen sich spätestens sechs Monate – besser ein Jahr vor Ablauf der Zinsbindung mit der weiteren Finanzierung zu befassen. Somit bleibt ausreichend Zeit, um ein günstiges Angebot zu finden.

Sie teilen uns Ihr Vorhaben und Ihre Eckdaten mit

Wir vereinbaren einen Beratungstermin (innerhalb von 24 Stunden)

Sie erhalten ein individuelles Finanzierungsangebot (aus über 450 Banken)

Wir reichen gemeinsam alle relevanten Unterlagen und Nachweise ein

Ihre Finanzierung kann unterschrieben werden

Wer einen Baukredit oder eine Immobilienfinanzierung aufnimmt, vereinbart mit der Bank eine Zinsbindungsfrist. Während dieser Laufzeit bleibt das Darlehen unverändert bestehen. Das bedeutet, die Kreditnehmer zahlen Monat für Monat dieselbe Rate an die Bank, die sich aus der Tilgung und den Zinsen zusammensetzt. Klassischerweise wird die Zinsbindung für fünf, zehn, 15 oder 20 Jahre abgeschlossen. Ist die Frist verstrichen, ist das Darlehen häufig nicht komplett abbezahlt. Die noch nicht getilgte Darlehenssumme ist die Restschuld.

Nach Ablauf der Zinsbindungsfrist muss die verbleibende Restschuld weiterfinanziert werden – mit der sogenannten Anschlussfinanzierung. Und da es sich dabei um einen neuen Kredit handelt, vereinbart die Bank auch neue Konditionen. Diese orientieren sich an den zu diesem Zeitpunkt üblichen Zinsen. Sie können somit höher sein als bisher oder niedriger ausfallen.

Im Prinzip funktioniert die Anschlussfinanzierung ähnlich wie die ursprüngliche Baufinanzierung.

Ist das Darlehen am Ende der Zinsbindung nicht vollständig zurückbezahlt, muss die Restschuld mit einer Anschlussfinanzierung weiterfinanziert werden. Dabei handelt es sich um einen weiteren Kredit, für den neue Konditionen vereinbart werden.

Holen Sie sich rechtzeitig vor Ablauf der Zinsbindung Angebote für die Weiterfinanzierung ein. Sie können zudem auf das Angebot der Hausbank warten, dass drei Monate vor Ablauf der Frist unterbreitet werden muss.

Aus den vorliegenden Angeboten können Sie nun wählen: Bleiben Sie bei Ihrer Hausbank oder schulden Sie um? Wenn genügend Zeit bleibt, können Sie, wenn die Zinsen derzeit niedrig sind, auch ein Forward-Darlehen in Betracht ziehen. Dabei sichern Sie sich bis zu fünf Jahre im Voraus günstige Konditionen. Unsere Experten beraten Sie gerne rund um Ihre Anschlussfinanzierung und finden aus mehr als 450 Partnerbanken garantiert das passende Angebot.

Wenn Sie sich für ein Angebot entschieden haben, wird der neue Kredit über die Restschuld zu den vereinbarten Konditionen abgeschlossen.

Grundsätzlich unterscheidet sich die Anschlussfinanzierung nicht vom ersten Kredit. Lediglich die Konditionen werden zwischen Kreditgeber und Kreditnehmer neu verhandelt. Dies bietet die Möglichkeit, das Darlehen an die aktuelle Lebenssituation anzupassen. Unter Umständen haben sich die Einkommensverhältnisse verändert und ermöglichen eine höhere Tilgung. Dabei spielt auch der aktuell gültige Bauzins eine entscheidende Rolle.

Die notwendige Darlehenssumme ergibt sich aus der vorhandenen Restschuld. Dabei handelt es sich um den noch offenen Betrag der ersten Finanzierung.

Die Zinsen sind einer der wichtigsten Bausteine der Finanzierung. Denn sie sind das Entgelt der Bank, das diese für die Bereitstellung des Darlehens verlangt. Im Regelfall orientieren sich die Kreditgeber an den aktuell gültigen Bauzinsen. Dennoch kann es zu erheblichen Abweichungen je nach Anbieter kommen. Daher ist es ratsam, verschiedene Angebote einzuholen. In den letzten Jahren sind die Bauzinsen stark gesunken. Während sie 2010 bei fast vier Prozent lagen, betrugen sie im Mai 2020 nur noch rund 0,8 bis 0,9 Prozent. Wer aktuell eine Anschlussfinanzierung benötigt, profitiert von günstigeren Konditionen. Wird der Baukredit allerdings jetzt abgeschlossen und ist die zweite Finanzierung in zehn oder 15 Jahren notwendig, können die Zinsen bis dahin steigen. Demzufolge wird das Darlehen teurer.

Wie bereits bei der ersten Finanzierung wird auch für den Anschlusskredit eine Zinsbindungsfrist vereinbart. Erneut gilt: Sind die Zinsen niedrig, empfiehlt sich eine lange Zinsbindung. Ist der Zinssatz hingegen hoch und sinkt voraussichtlich in den nächsten Jahren, sollte eine kürzere Festschreibung vereinbart werden.

Die Tilgung ist ein weiterer wichtiger Baustein bei der Immobilienfinanzierung. Denn der Tilgungssatz definiert, wie viel die Kreditnehmer von ihrem Darlehen zurückbezahlen. Experten empfehlen, wenn möglich, mindestens zwei bis drei Prozent zu tilgen. Denn umso weniger abbezahlt wird, desto länger dauert die Rückzahlung, wodurch die Finanzierung teurer wird. Die Tilgung nimmt jedoch einen großen Einfluss auf die Rate. Bei der Anschlussfinanzierung ist darauf zu achten, dass der Tilgungssatz der aktuellen Lebenssituation angepasst wird. Ist das Einkommen gestiegen, kann eine höhere Tilgung vereinbart werden, um den Kredit schneller abzubezahlen. Und von Zinsersparnissen zu profitieren. Zudem sollten mit der Bank kostenlose Sondertilgungen vereinbart werden. Damit lassen sich außerplanmäßige Zahlungen tätigen, um die Restschuld zu verringern. Empfehlenswert sind mindestens fünf Prozent des Darlehenswerts.

Spätestens drei Monate vor Ablauf der Zinsbindungsfrist ist die Hausbank dazu verpflichtet, dem Kunden ein Angebot für eine Anschlussfinanzierung zu unterbreiten. Grundsätzlich können die Kreditnehmer auf dieses Angebot warten. Doch empfiehlt es sich, dass sie sich bereits früher mit ihrer weiteren Finanzierung beschäftigen. Mindestens sechs Monate, besser ein Jahr vor Ende der Festschreibung.

So bleibt genug Zeit, um Angebote anderer Banken einzuholen und diese mit der Hausbank zu vergleichen. Denn die Anschlussfinanzierung beim derzeitigen Kreditgeber ist zwar die einfachste, aber selten die günstigste Möglichkeit.

Die Bauzinsen beeinflussen das Darlehen und damit die monatliche Rate maßgeblich. Denn sind die Zinsen seit der ersten Finanzierung gestiegen, sind die Kosten für den Kredit höher und die Kunden müssen mehr Geld investieren, um dieselbe Tilgung zu erreichen. Im Umkehrschluss können sie aber auch erheblich sparen oder mehr tilgen, wenn der neue Zinssatz niedriger ausfällt.

Hinweis: Einige Banken berücksichtigen nicht den tatsächlichen Haushaltsplan, sondern berechnen pauschale Kosten. Für den Kreditnehmer können sich diese Berechnungen negativ auf seine Zahlungsfähigkeit auswirken. So setzen einige Banken 700 Euro Lebenshaltungskosten pro Person, 200 Euro für jedes Fahrzeug und drei Euro je Quadratmeter Wohnfläche für Nebenkosten an

Wenn der neue Hypothekenzins niedriger ist als der bisherige Zinssatz, ist das Darlehen günstiger. Für die Anschlussfinanzierung kann eine höhere Tilgung gewählt werden, wenn die Rate auf demselben Niveau bleiben soll. Oder die monatliche Belastung sinkt bei gleichbleibender Tilgung.

Ist der Zinssatz höher als bisher, ist das Darlehen teurer. Für dieselbe Tilgung müssen die Kreditnehmer einen höheren Betrag aufwenden, womit ihre finanzielle Belastung steigt. Alternativ können sie die Tilgung reduzieren, wodurch sich die Laufzeit des Kredits jedoch verlängert.

Ist der Zinssatz auf demselben Niveau wie bei der Erstfinanzierung, verbessern, noch verschlechtern sich die Kreditnehmer. Sie können ihre weitere Finanzierung zu denselben Konditionen weiterlaufen lassen. Entscheidend ist allerdings, ob der Zinssatz hoch oder niedrig ist. Bei einem hohen Hypothekenzins kann eine kürzere Zinsfestschreibung für das neue Darlehen in Betracht gezogen werden. Vorausgesetzt, es lässt sich davon ausgehen, dass die Zinsen sinken. Sollten sie weiterhin niedrig sein, ist eine längere Festschreibung sinnvoll.

Für den Anschlusskredit gibt es drei Optionen: Die Prolongation, bei der das Darlehen bei der Hausbank zu neuen Konditionen weitergeführt wird. Die Umschuldung, um den bestehenden Kredit durch einen anderen Anbieter abzulösen. Und das Forward-Darlehen, das die Möglichkeit bietet, bereits Jahre im Voraus günstige Zinsen zu sichern. Welche Anschlussfinanzierung passt, ist von den persönlichen Umständen, den Bauzinsen und der Dauer bis zum Ablauf der Zinsfestschreibung abhängig.

Wenig bürokratischer Aufwand

Ansprechpartner bleiben bestehen

Keine erneute Bonitätsprüfung

Keine Kosten für eine Grundschuldübertragung

Hausbank bietet häufig nicht die besten Konditionen

Meist teurer als andere Optionen

Kein Vergleich zu anderen Anbietern

Bei der Prolongation führen die Kreditnehmer ihr bestehendes Darlehen bei ihrer Hausbank fort. Die Bank vereinbart für den neuen Kredit allerdings neue Konditionen. Der Darlehensgeber legt die Höhe des Zinssatzes fest und die Kunden können eine neue Zinsfestschreibung vereinbaren.

Diese Anschlussfinanzierung sieht wenig bürokratischen Aufwand vor und ist für die Eigenheimbesitzer komfortabel. Denn die Bank schickt ihnen spätestens drei Monate vor Ablauf der Zinsbindung ein neues Angebot, das die Kunden nur annehmen müssen. Allerdings bietet die Hausbank nicht immer die besten Konditionen. Daher sollte das Angebot mit anderen Anbietern auf dem Markt verglichen werden.

Vergleich verschiedener Angebote

Ansprechpartner bleiben bestehen

Oft bessere Konditionen als bei der Hausbank

Einige Banken übernehmen die Kosten für die Grundschuldübertragung

Bürokratischer Aufwand

Zeitintensiv

Neuer Ansprechpartner

Erneute Bonitätsprüfung

Kosten für Grundschuldübertragung

Bei einer Umschuldung schließen die Kreditnehmer ein neues Darlehen bei einem anderen Anbieter ab. Dieses beläuft sich über die Summe der Restschuld, womit die Ansprüche der bisherigen Bank abgelöst werden. Die Kunden können mit dem neuen Anbieter Konditionen aushandeln und haben die Möglichkeit, verschiedene Kreditgeber auf dem Markt zu vergleichen.

Diese Variante der Anschlussfinanzierung kann zu Ersparnissen von mehreren Tausend Euro führen. Allerdings ist sie auch zeitaufwendig. Daher sollten sich Eigenheimbesitzer spätestens sechs Monate vor Ablauf der Zinsbindungsfrist damit befassen.

Günstige Zinsen lassen sich bis zu fünf Jahre im Vorraus sichern

Vergleich verschiedener Anbieter möglich

Keine Bereitstellungsgebühren

Frühzeitige Planung der Anschlussfinanzierung

Zusätzliche Kosten durch den Forward-Zuschlag

Verpflichtung zur Abnahme des Darlehens

Ein Forward-Darlehen ermöglicht es, sich bereits Jahre im Voraus mit der Anschlussfinanzierung zu befassen. Denn dabei schließen die Kunden ein Darlehen ab, dass allerdings erst später abgerufen wird. Möglich sind je nach Bank bis zu fünf Jahre im Voraus. Das bedeutet, die Kreditnehmer können sich heute günstige Zinsen für ihre Zukunft sichern.

Das Forward-Darlehen bietet sich an, wenn der Bauzins derzeit niedrig ist und davon ausgegangen wird, dass er in den nächsten Jahren steigt. In diesem Fall wird die Anschlussfinanzierung bereits jetzt zu den aktuellen Konditionen abgeschlossen. Die Raten werden erst fällig, wenn die Summe abgerufen wird – mit Ablauf der Zinsbindungsfrist. Allerdings verlangen die Banken für diese Kredite eine Gebühr, den sogenannten Forward-Zuschlag. Außerdem sind die Kunden dazu verpflichtet, das Darlehen abzunehmen. Auch wenn die Zinsen wieder erwarten gesunken sind.

Tipp: Wenden Sie nicht Ihre gesamten Ersparnisse als Eigenkapital auf. Es ist ratsam, einen Puffer einzuplanen, um bei einem höheren Geldbedarf die Beleihungsgrenze nicht überschreiten zu müssen. Unsere Experten empfehlen mindestens 5.000 Euro bis 10.000 Euro in Reserve zu halten. Wir finden für Sie die richtige Balance zwischen Eigenkapital und Fremdkapital.

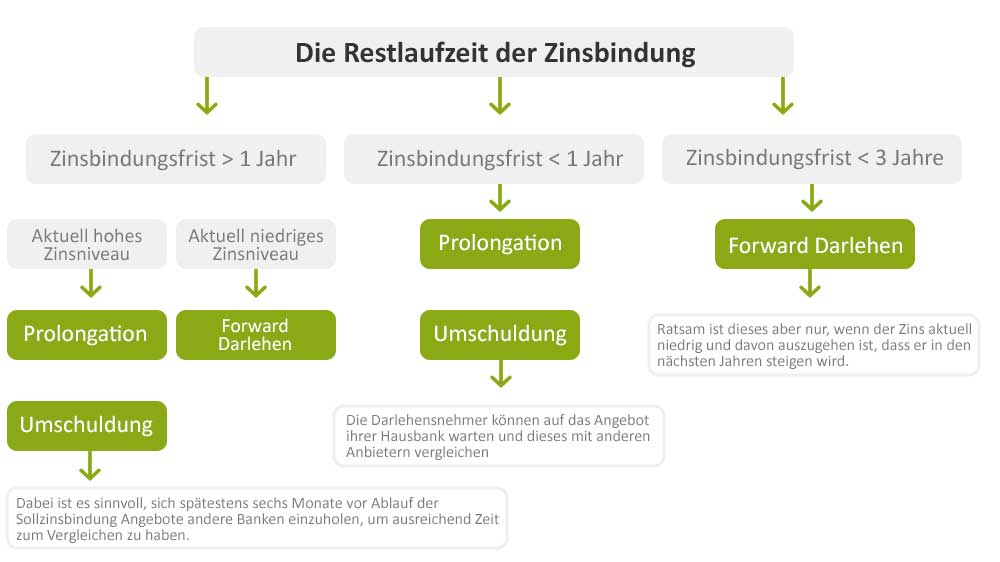

Die Wahl der passenden Anschlussfinanzierung ist von verschiedenen Faktoren abhängig. Neben den aktuellen Bauzinsen und den Konditionen der Hausbank ist außerdem entscheidend, wie lange die Restlaufzeit bis zum Ablauf der Zinsbindungsfrist dauert.

Wer mehr als ein Jahr Zeit hat bis die Zinsbindung abläuft, kann alle drei Formen der Anschlussfinanzierung in Betracht ziehen. Es bleibt ausreichend Zeit, um Angebote anderer Anbieter einzuholen. Sollte der Hypothekenzins derzeit niedrig sein und lässt sich davon ausgehen, dass er in den nächsten Monaten steigt, kann ein Forward-Darlehen eine Option darstellen. Hierbei ist jedoch zu prüfen, ob die höheren Kosten für diese Finanzierung in einem angemessenen Verhältnis zu den potenziellen Zinseinsparungen stehen. Sind die Zinsen hingegen hoch, ist es sinnvoll, verschiedene Angebote für eine Umschuldung einzuholen. Zusätzlich können Kreditnehmer auf das Angebot ihrer Hausbank warten, um dieses mit den Konditionen anderer Darlehensgeber zu vergleichen.

Bleibt weniger als ein Jahr bis zum Ablauf der Zinsbindung, kommen nur eine Umschuldung oder eine Prolongation infrage. Wer noch ein paar Monate Zeit hat, sollte sich Angebote anderer Anbieter einholen, um diese mit der Hausbank zu vergleichen. Unsere Finanzierungsexperten sind gerne dabei behilflich.

Wer sich frühzeitig um seine Anschlussfinanzierung kümmern möchte, kann ein Forward-Darlehen abschließen. Je nach Anbieter bis zu fünf Jahre vor Ablauf der Zinsbindung. Allerdings zahlen sich diese Kredite nur aus, wenn der Zinssatz aktuell niedrig ist und voraussichtlich steigen wird. Sollte der Zins jedoch wieder erwarten sinken und nicht ansteigen, sind die Kunden zur Abnahme des Darlehens verpflichtet. Daher ist ausführlich zu prüfen, ob sich das Forward-Darlehen tatsächlich lohnt.

Für Verbraucher ist es nicht immer leicht, auf dem Finanzmarkt den Überblick zu behalten. Dabei ist eine Anschlussfinanzierung wie bereits der erste Immobilienkredit eine wichtige Entscheidung, die gut durchdacht und kalkuliert sein muss. Denn ein Kredit muss zur individuellen Lebenssituation passen.

Als unabhängige Finanzierungsexperten haben wir die Möglichkeit, auf verschiedene Anbieter auf dem Markt zuzugreifen. Aus über 450 Partnerbanken können wir das passende Angebot für Ihre Anschlussfinanzierung finden. Dabei berücksichtigen wir nicht nur ihre aktuelle Situation, sondern auch Ihre zukünftigen Ziele und Wünsche. Auf diese Weise finden wir das richtige Darlehen, um die Restschuld Ihrer Immobilie zu finanzieren. Für Verbraucher ist es nicht immer leicht, auf dem Finanzmarkt den Überblick zu behalten. Dabei ist eine Anschlussfinanzierung wie bereits der erste Immobilienkredit eine wichtige Entscheidung, die gut durchdacht und kalkuliert sein muss. Denn ein Kredit muss zur individuellen Lebenssituation passen.

Susanne Knofe

|

Expertin für Baufinanzierung

|

Stand: 12.05.21

3,11 %

Sollzins p.a

2 % anfängliche Tilgung

1.064,58 € monatliche Rate

Das Finanzierungsbeispiel ist für eine Immobilie mit Kaufpreis/Herstellungskosten von 400.000 Euro. Der Beleihungswert ist mit 70 % angenommen.

Haben Sie Fragen oder benötigen Sie Hilfe?