Als Annuität wird die gleichbleibende Rate bei der Rückzahlung eines Darlehens verstanden. Sie besteht aus Zins und Tilgung.

Mit unserem Annuitätenrechner können Sie ermitteln, mit welcher monatlichen Belastung Sie bei Ihrer Baufinanzierung rechnen müssen.

Sie teilen uns Ihr Vorhaben und Ihre Eckdaten mit

Wir vereinbaren einen Beratungstermin (innerhalb von 24 Stunden)

Sie erhalten ein individuelles Finanzierungsangebot (aus über 450 Banken)

Wir reichen gemeinsam alle relevanten Unterlagen und Nachweise ein

Ihre Finanzierung kann unterschrieben werden

Um sich den Traum vom Eigenheim zu erfüllen, greifen die meisten Menschen auf eine Baufinanzierung zurück. Denn damit können sie ihre eigenen Vier Wände Stück für Stück abbezahlen. Doch entscheidend dafür ist, wie hoch ihre monatliche Belastung ausfällt. Denn ein Immobilienkredit ist eine langfristige Entscheidung und die wohl größte Investition im Laufe des Lebens. Und nur wenn die Kreditrate zu den eigenen finanziellen Möglichkeiten passt, lässt sich der Wunsch nach den eigenen Vier Wänden auch langfristig realisieren.

Doch wie hoch ist die monatliche Belastung für Ihre Wunschimmobilie? Die Antwort darauf liefert Ihnen der Annuitätenrechner. Abhängig von der Finanzierungssumme, den Zinsen und der gewünschten Laufzeit zeigt er Ihnen, wie hoch die Kreditrate ausfällt. Oder wie lange es dauert, bis Sie Ihre Baufinanzierung mit Ihrer Wunschrate abbezahlt haben.

Ein Annuitätendarlehen ist eine Finanzierungsform, die ein hohes Maß an Planbarkeit bietet. Denn während der gesamten Laufzeit oder bei einer Baufinanzierung bis zum Ende der Sollzinsbindung bleibt die monatliche Rate gleich. Das bedeutet, die Kreditnehmer zahlen über Jahre hinweg dieselbe unveränderte monatliche Rate. Sie wissen somit immer, wie hoch ihre regelmäßige Belastung ausfällt.

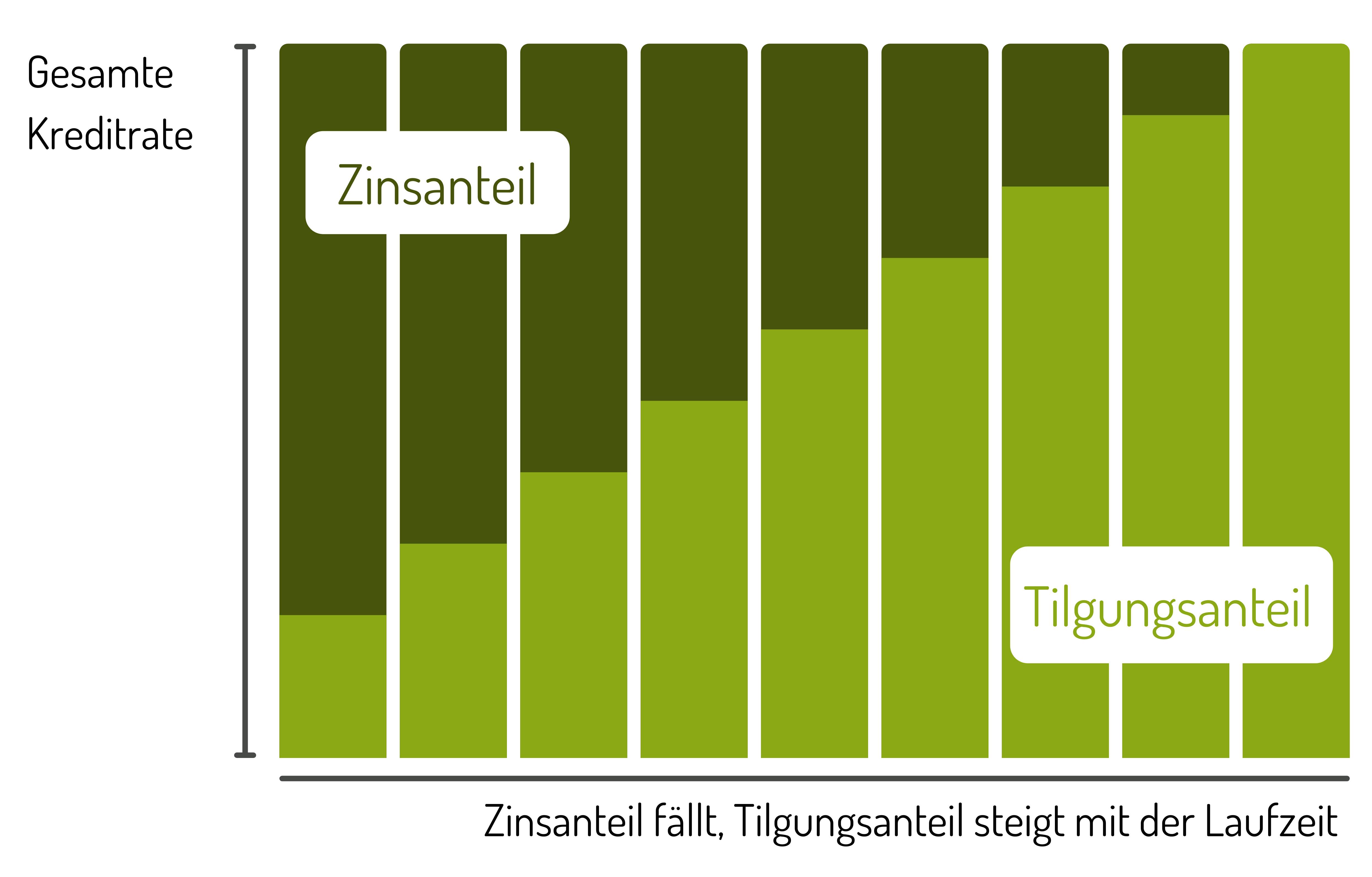

Ein Annuitätendarlehen setzt sich aus zwei Komponenten zusammen: Dem Zinsanteil und dem Tilgungsanteil. Obwohl die monatliche Zahlung gleich bleibt, verändert sich ihre Zusammensetzung. Denn die Höhe des Zinsanteils ist abhängig von der Kreditsumme. Und da diese mit jeder Rate sinkt, sinkt auch die Zinsbelastung. Währenddessen steigt der Tilgungsanteil, der zur Rückzahlung des Darlehens aufgewendet wird.

Der Zins gibt die Gebühren der Bank für die Bereitstellung des Annuitätendarlehens wieder. Er beinhaltet somit alle Kosten, welche die Kreditnehmer an den Kreditgeber entrichten müssen. Diese werden über die monatliche Rate abgegolten. Dabei wird bei Vertragsabschluss ein fester Zinssatz ausgehandelt (in unserem Annuitätenrechner können Sie bereits verschiedene Zinssätze simulieren) und über eine bestimmte Zeit festgeschrieben (ein bis 30 Jahre). Während der Zinsfestschreibung bleiben die Zinsen immer konstant. Allerdings berechnen sie sich anhand der Restschuld. Somit fällt der Zins mit jeder Zahlung, mit der die Darlehensschuld verringert wird.

Die Tilgung stellt die Rückzahlung des Annuitätendarlehens dar. Dieser Anteil wird also dazu verwendet, den Kredit abzubezahlen. Zu Beginn vereinbaren Kreditnehmer und Kreditgeber einen Tilgungssatz. Beispielsweise zwei Prozent. Bei einem 100.000 Euro Darlehen würde dies bedeuten, dass die Darlehensnehmer im ersten Jahr 2.000 Euro der Darlehenssumme zurückzahlen (2 Prozent von 100.000 Euro). Da der Zinsanteil allerdings mit jeder Rückzahlung sinkt, die Rate jedoch gleich bleibt, erhöht sich der Tilgungsanteil im Laufe der Zeit.

Die Höhe des Tilgungsanteils wird von dem zu Vertragsabschluss festgelegten Tilgungssatz beeinflusst. Umso höher die anfängliche Tilgung, desto höher ist auch die Kreditrate.

Der Tilgungssatz verändert sich über die Laufzeit des Darlehens. Dabei legt die anfängliche Tilgung, der bei Vertragsabschluss vereinbarte Tilgungssatz, den Startpunkt für die Höhe der Rückzahlung fest. Mit jeder Rate verschieben sich der Tilgungs- und der Zinsanteil – und zwar zugunsten der Kreditnehmer. Denn die Höhe der Rückzahlung steigt, während die Kosten für die Baufinanzierung (Zinsen) sinken. Der Grund dafür ist, dass sich der Zinsanteil an der Höhe der Restschuld bemisst und diese mit jeder Kreditrate abnimmt. So bleibt zwar die monatliche Belastung für die Darlehensnehmer gleich, allerdings sinkt der Zinsanteil und es bleibt mehr Luft, um den Kredit zu tilgen.

Um die Annuität zu berechnen, sind einige Angaben notwendig. Am wichtigsten sind der Darlehensbetrag, der sich aus dem finanziellen Bedarf für den Hausbau oder Hauskauf ergibt. Außerdem die Höhe der Zinsen, der Tilgungssatz sowie die gewünschte Sollzinsbindung.

Darlehenssumme: Um den benötigten Darlehensbetrag zu erhalten, wird der Wert/Kaufpreis der Immobilie mit den (Bau-)Nebenkosten addiert. Anschließend ist das Eigenkapital abzuziehen. Die daraus resultierende Summe ergibt den benötigten Darlehensbetrag.

Zinsen: Die Zinsen werden vom Kreditgeber festgelegt. Sie lassen sich positiv beeinflussen, indem der Bank Sicherheit geboten werden. Dazu gehört bspw. ein unbefristetes Arbeitsverhältnis oder der Einsatz von abbezahlten Immobilien und Grundstücken. Hierbei lohnt es sich, Anbieter zu vergleichen und verschiedene Angebote einzuholen.

Sollzinsbindung: Die Sollzinsbindung gibt wieder, wie lange die Zinsen festgeschrieben werden. Für diesen Zeitraum bleiben die Konditionen und die monatliche Rate unverändert bestehen. Ist der Zinssatz niedrig, empfiehlt sich eine möglichst lange Zinsbindung von mindestens 15 Jahren. Bei hohen Zinssätzen kann eine kürzere Festschreibung bis maximal zehn Jahre ratsamer sein.

Anfängliche Tilgung: Die anfängliche Tilgung definiert, wie hoch die Rückzahlung zu Beginn des Darlehens ist. Umso höher die Tilgung, desto höher ist auch die monatliche Rate.

Mit Eingabe dieser Daten ermittelt der Annuitätenrechner die monatliche Belastung.

Alternativ dazu ist es auch möglich, anstelle der monatlichen Kreditrate die Laufzeit zu ermitteln. Also wie lange es dauert, bis die Baufinanzierung abbezahlt ist. Dafür wird die gewünschte Kreditrate in den Rechner eingegeben und dieser errechnet die voraussichtliche Laufzeit bei gleichbleibenden Konditionen.

Beim Abschluss des Annuitätendarlehens erhalten die Kreditnehmer von ihrem Kreditgeber einen Tilgungsplan. Dieser enthält die Zusammensetzung der monatlichen Kreditraten und den Stand der Rückzahlung zu einem bestimmten Zeitpunkt. Außerdem weist dieser aus, wie hoch die Restschuld am Ende der Sollzinsbindung ausfällt. Dies ist vor allem für die Anschlussfinanzierung relevant, wenn mit dem bisherigen oder einem neuen Kreditgeber neue Konditionen für die Weiterfinanzierung der Restschuld ausgehandelt werden müssen.

Nachfolgend ein Beispiel für ein im Dezember 2021 abgeschlossenes 200.000 Euro Annuitätendarlehen mit einem Zinssatz von zwei Prozent, einer anfänglichen Tilgung von zwei Prozent und einer Zinsfestschreibung über 15 Jahre. Dieser Tilgungsplan zeigt, wie sich Zins- und Tilgungsanteil verschieben und die Restschuld Jahr für Jahr sinkt.

Jahr |

Rate / Jahr |

Zinsanteil |

Tilgungsanteil |

Restschuld |

2021 |

666,67 € |

333,33 € |

333,34 € |

199.666,66 € |

2022 |

8.000,04 € |

3.956,41 € |

4.043,63 € |

195.623,03 € |

2023 |

8.000,04 € |

3.874,77 € |

4.125,27 € |

191.497,76 € |

2024 |

8.000,04 € |

3.791,51 € |

4.208,53 € |

187.289,23 € |

2025 |

8.000,04 € |

3.706,57 € |

4.293,47 € |

182.995,76 € |

2026 |

8.000,04 € |

3.619,91 € |

4.380,13 € |

178.615,63 € |

2027 |

8.000,04 € |

3.531,50 € |

4.468,54 € |

174.147,09 € |

2028 |

8.000,04 € |

3.441,32 € |

4.558,72 € |

169.588,37 € |

2029 |

8.000,04 € |

3.349,30 € |

4.650,74 € |

164.937,63 € |

2030 |

8.000,04 € |

3.255,41 € |

4.744,63 € |

160.193,00 € |

2031 |

8.000,04 € |

3.159,65 € |

4.840,39 € |

155.352,61 € |

2032 |

8.000,04 € |

3.061,94 € |

4.938,10 € |

150.414,51 € |

2033 |

8.000,04 € |

2.962,27 € |

5.037,77 € |

145.376,74 € |

2034 |

8.000,04 € |

2.860,60 € |

5.139,44 € |

140.237,30 € |

2035 |

8.000,04 € |

2.756,86 € |

5.243,18 € |

134.994,12 € |

2036 |

8.000,04 € |

2.651,02 € |

5.349,02 € |

129.645,10 € |

2037 |

8.000,04 € |

2.543,06 € |

5.456,98 € |

124.188,12 € |

2038 |

8.000,04 € |

2.432,92 € |

5.567,12 € |

118.621,00 € |

2039 |

8.000,04 € |

2.320,54 € |

5.679,50 € |

112.941,50 € |

2040 |

8.000,04 € |

2.205,92 € |

5.794,12 € |

107.147,38 € |

2041 |

8.000,04 € |

2.088,97 € |

5.911,07 € |

101.236,31 € |

2042 |

8.000,04 € |

1.969,66 € |

6.030,38 € |

95.205,93 € |

2043 |

8.000,04 € |

1.847,94 € |

6.152,10 € |

89.053,83 € |

2044 |

8.000,04 € |

1.723,75 € |

6.276,29 € |

82.777,54 € |

2045 |

8.000,04 € |

1.597,05 € |

6.402,99 € |

76.374,55 € |

2046 |

8.000,04 € |

1.467,83 € |

6.532,21 € |

69.842,34 € |

2047 |

8.000,04 € |

1.335,97 € |

6.664,07 € |

63.178,27 € |

2048 |

8.000,04 € |

1.201,47 € |

6.798,57 € |

56.379,70 € |

2049 |

8.000,04 € |

1.064,27 € |

6.935,77 € |

49.443,93 € |

2050 |

8.000,04 € |

924,26 € |

7.075,78 € |

42.368,15 € |

2051 |

8.000,04 € |

781,42 € |

7.218,62 € |

35.149,53 € |

2052 |

8.000,04 € |

635,73 € |

7.364,31 € |

27.785,22 € |

2053 |

8.000,04 € |

487,07 € |

7.512,97 € |

20.272,25 € |

2054 |

8.000,04 € |

335,46 € |

7.664,58 € |

12.607,67 € |

2055 |

8.000,04 € |

180,73 € |

7.819,31 € |

4.788,36 € |

2056 |

4.821,10 € |

33,00 € |

4.788,10 € |

0,00 € |

Ausgehend davon, dass die Zinsen unverändert bleiben, wäre das Annuitätendarlehen nach 34 Jahren und neun Monaten abbezahlt. Sollte der Zins am Ende der Sollzinsbindung nach 15 Jahren sinken, ist der Kredit schneller zurückbezahlt oder die Rate sinkt. Steigt der Zinssatz hingegen, muss eine höhere Kreditrate aufgewandt werden, um bei gleichbleibender Laufzeit zu tilgen. Oder die Rückzahlung verlängert sich.

Sondertilgungen ermöglichen eine flexible Rückzahlung der Baufinanzierung. Denn dabei handelt es sich um zusätzliche Zahlungen, die Kreditnehmer neben ihrer regulären monatlichen Rate erbringen können. Dadurch haben sie nicht nur die Möglichkeit, ihren Kredit schneller zu tilgen. Durch die kostenlose Sondertilgung reduziert sich auch ihre Restschuld, wodurch die Zinsen sinken und der Tilgungsanteil steigt.

Hohe Planungssicherheit über die gesamte Laufzeit

Monatlich gleichbleibende Kreditraten

Sondertilgungen möglich

Darlehen lässt sich bei Vertragsabschluss bedarfsgerecht gestalten

Planungssicherheit bei der Anschlussfinanzierung

Zinsen können sich am Ende der Zinsbindungsfrist erhöhen

keine sichere Planung möglich

Sondertilgungen müssen bei Vertragsabschluss vereinbart werden

Bei früherer Rückzahlung des Darlehens verlangen die Banken eine Vorfälligkeitsentschädigung

Das Annuitätendarlehen bietet Kreditnehmern ein hohes Maß an Planungssicherheit. Denn ihre monatliche Belastung bleibt immer gleich und sie wissen zu jedem Zeitpunkt, wie hoch ihre Restschuld ist. Jedoch ist dies auch ein Nachteil. Denn die Zinsen werden nur für einen bestimmten Zeitraum festgeschrieben. Und am Ende der Sollzinsbindung kann der Bauzins steigen, was zu höheren Ausgaben oder einer längeren Laufzeit führt. Im Voraus lässt sich nicht sagen, wie sich der Zinssatz entwickeln wird. Daher können auch Alternativen zum Annuitätendarlehen in Betracht gezogen werden.

Das Euribor-Darlehen ist ein variables Darlehen. Denn der Zinssatz ist an den Leitzins der Europäischen Zentralbank gekoppelt. Und dieser passt sich etwa alle drei Monate an, womit sich auch der Zins des Euribor-Darlehens verändert. Da dieser ständige Wechsel auf Dauer aber teuer werden kann und für Kreditnehmer nicht immer zu stemmen ist, bieten viele Banken ein sogenanntes Flex-Darlehen an. Dabei haben sie die Möglichkeit, vom variablen in den festen Zinssatz zu wechseln, wenn sich die Konditionen zu ihren Gunsten entwickelt haben. Außerdem lassen sich zu jedem Zinsabschnitt Sondertilgungen vornehmen, was eine schnelle Rückzahlung der Baufinanzierung ermöglicht.

Das Euribor- oder Flex-Darlehen empfiehlt sich nur für Kreditnehmer mit guter Marktkenntnis. Denn die Zinsentwicklung der EZB muss ständig im Auge behalten und bei Bedarf schnell reagiert werden.

Alternativ zum Euribor gibt es noch das Cap-Darlehen. Dabei handelt es sich ebenfalls um ein variables Darlehen, das sich am Leitzins der Europäischen Zentralbank orientiert. Allerdings wird eine Obergrenze für die Zinsen fixiert. Die Zinsschranke sorgt jedoch für einen Aufschlag. Zudem ist die Laufzeit des Vertrages begrenzt auf 15 Jahre.

Nach fünf, zehn, 15, 20, 25 oder 30 Jahren folgt das Ende der Sollzinsbindung. Dann müssen die Kreditnehmer mit ihrer Bank neue Konditionen aushandeln, um ihre Restschuld weiterzutilgen. Sollte der Zinssatz bis dahin gestiegen sein, müssen sie eine höhere Rate aufwenden, um bei gleichbleibender Laufzeit ihre Schuld abzubezahlen. Sollte er hingegen gesunken sein, verringert sich ihre Restlaufzeit oder sie wählen eine niedrigere monatliche Belastung. Generell haben sie drei Möglichkeiten für ihre Anschlussfinanzierung:

Die Prolongation |

Die Umschuldung |

Das Forward-Darlehen |

|

Was ist das? |

Bei der Prolongation bleiben Sie bei ihrer Hausbank und handeln mit ihrem Kreditgeber neue Konditionen aus. Das Darlehen läuft dann zum Ende der Sollzinsbindung mit den neuen Zinssätzen und Kreditraten weiter. |

Bei einer Umschuldung wird die Restschuld bei dem bisherigen Kreditgeber abgelöst und ein Darlehen bei einem neuen Anbieter abgeschlossen. |

Ein Forward-Darlehen ist sinnvoll, wenn das Ende der Sollzinsbindung erst in einigen Monaten oder Jahren bevorsteht, aber der Zinssatz aktuell niedrig ist. Denn diese Anschlussfinanzierung lässt sich bis zu fünf Jahre im Voraus abschließen. |

Vorgehen |

Diese Vorgehensweise hat kaum bürokratischen Aufwand. Dafür bietet die Hausbank aber nicht immer die besten Konditionen für eine Anschlussfinanzierung. |

Eine Umschuldung sieht den höchsten bürokratischen Aufwand vor, da Angebote eingeholt und die Grundschuld umgeschrieben werden muss. Dafür bietet sie die beste Möglichkeit, durch einen Vergleich an günstige Konditionen zu gelangen. |

Mit dem Forward-Darlehen sichern sich Kreditnehmer günstige Zinsen für ihre Anschlussfinanzierung, wenn sie davon ausgehen, dass der Bauzins in nächster Zeit steigen wird. Allerdings verlangen die Banken dafür einen Zuschlag und die Kreditnehmer sind zur Abnahme des Darlehens verpflichtet, auch wenn der Zins nicht wie erwartet gestiegen ist. |

Ein Annuitätendarlehen eignet sich für zukünftige Eigenheimbesitzer, die Wert auf Planungssicherheit legen und keine Risiken eingehen möchten. Unser Annuitätenrechner unterstützt sie dabei. Denn sie können mit der Eingabe nur weniger Parameter erkennen, wie hoch ihre monatliche Belastung ausfällt und diese individuell anpassen. Oder sie wählen ihre Wunschrate und errechnen, wie lange es dauert, bis sie ihre Baufinanzierung abbezahlt haben. So oder so, ein Annuitätenrechner ist eine wichtige Grundlage für die teuerste Investition im Leben – das Eigenheim.

3,11 %

Sollzins p.a

2 % anfängliche Tilgung

1.064,58 € monatliche Rate

Das Finanzierungsbeispiel ist für eine Immobilie mit Kaufpreis/Herstellungskosten von 400.000 Euro. Der Beleihungswert ist mit 70 % angenommen.

Haben Sie Fragen oder benötigen Sie Hilfe?