Susanne Knofe

|

Expertin für Baufinanzierung

|

Stand: 21. Februar 2023

Sie teilen uns Ihr Vorhaben und Ihre Eckdaten mit

Wir vereinbaren einen Beratungstermin (innerhalb von 24 Stunden)

Sie erhalten ein individuelles Finanzierungsangebot (aus über 450 Banken)

Wir reichen gemeinsam alle relevanten Unterlagen und Nachweise ein

Ihre Finanzierung kann unterschrieben werden

Angesichts der in den letzten Jahren drastisch gestiegenen Immobilienpreise zieht es viele Großstädter, vor allem junge Familien, vom urbanen Umfeld hinaus aufs (Um)Land, wo es auch für weniger Einkommen bezahlbare Häuser, Grundstücke oder Wohnungen gibt.

Schon mal was von Muskelhypothek gehört?

Handwerker oder handwerklich Begabte können selbst erbrachte Leistungen (Fliesen legen, Malern, Dämmung, Elektrik, Sanitäranlagen etc.) als Eigenkapital anrechnen lassen. Das gilt auch für Leistungen, die Familienangehörige oder Freunde erbracht haben. Auf diese Weise können bis zu zehn bis 15 Prozent der angesetzten Bausumme geltend gemacht und das Eigenkapital erhöht werden.

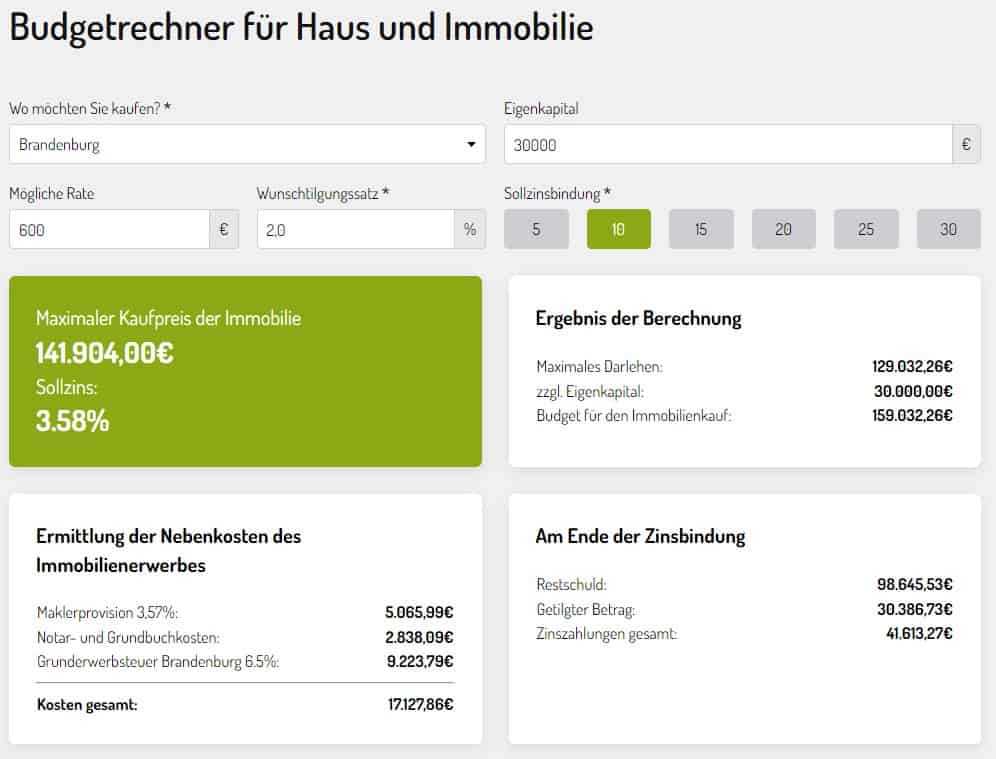

Der Wunschtilgungssatz liegt mit 2 Prozent am unteren Durchschnitt. Jüngere Kreditnehmer können solche eine niedrigere Tilgung eher finanzieren, während ältere, mit weniger Tilgungszeit bis zur Rente, eine höhere Tilgung mit bis zu 4 Prozent vereinbaren sollten, damit sie mit dem Renteneintritt möglichst alles abbezahlt haben.

Umso geringer die Tilgung, desto länger dauert die Rückzahlung des Kredits.

Bei der Sollzinsbindung sind moderate 10 Jahre ausgewählt, was die Option offen hält, von zukünftig günstigeren Zinskonditionen mit einer Anschlussfinanzierung zu profitieren.

Übrigens: Wenn der Kreditnehmer den Kredit wie bei einer Immobilienfinanzierung an einen genauen Verwendungszweck bindet, bedeutet dies in der Regel eine deutliche Zinsenersparnis, da zweckgebundene Kredite meist niedrigere Zinssätze haben.

Alle im Budgetrechner eingegebenen Zahlen beeinflussen das Kreditlimit. In diesem Fall kann der Haushalt mit 2.000 Euro Nettoeinkommen ein maximales Darlehen in Höhe von etwa 129.000 Euro erhalten. Da ist das Eigenkapital in Höhe von 30.000 Euro berücksichtigt.

Mit einem relativ niedrigen Nettoeinkommen und Eigenkapital können auch in heutigen Zeiten Immobilienfinanzierungen realisiert werden - vor allem auf dem Land

Fachleute sprechen hier von der Kreditwürdigkeit. Nachdem Sie festgestellt haben, wie viel Hauskredit bei 2000 netto theoretisch möglich sind, prüfen Banken bzw. Kreditgeber ebenfalls sehr genau, bevor sie Kredite vergeben bzw. welchen Kreditrahmen sie anbieten.

Dafür ziehen Banken verschiedene Kriterien heran, um die Bonität der Kreditnehmer zu prüfen:

Gibt es ein regelmäßiges, sicheres Einkommen in Form von monatlichem Gehalt oder anderes Vermögen wie Immobilien, Auto, Grundstücke etc. als ausreichende Kreditsicherheit? Ist eine Bürgschaft denkbar? Über mehrere Jahre bestehende und unbefristete Arbeitsverträge sind hier von Vorteil. Selbstständige und Freiberuflern sollten mindestens zwei bis drei erfolgreiche Jahre vorweisen. Wegen der häufig schwankenden monatlichen Einnahmen zählen hier stabile Jahreseinkommen.

Bestehen Verbindlichkeiten und Zahlungsverhalten bei anderen bzw. ein ausreichend hoher SCHUFA-Score? Meist mittels SCHUFA-Abfrage prüft die Bank unter anderem, ob andere Kreditverpflichtungen bestehen und wie das Zahlungsverhalten ist.

Gut zu wissen: Im Normalfall werden alle negativen SCHUFA-Einträge nach 3 Jahren wieder kostenlos gelöscht.

Haushaltsnettoeinkommen

Eigenkapital

Höhe des Sollzinssatzes des Kredits

Dauer der Sollzinsbindung

Kaufnebenkosten (Grunderwerbsteuer, Maklercourtage, Notar- und Grundbuchkosten)

steigende Baukosten

ggf. Fördergelder

Susanne Knofe

|

Stand: 21. Februar 2023

2,98 %

Sollzins p.a

2 % anfängliche Tilgung

1.037,50 € monatliche Rate

Das Finanzierungsbeispiel ist für eine Immobilie mit Kaufpreis/Herstellungskosten von 400.000 Euro. Der Beleihungswert ist mit 70 % angenommen.

Haben Sie Fragen oder benötigen Sie Hilfe?